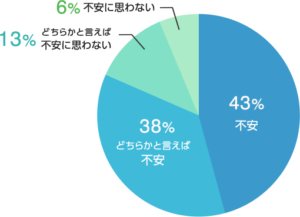

安心ですか?あなたはご自身の老後の生活資金についてどう思いますか?

出展:日本FP協会

iDeCoは資産形成に向いていない

多くのファイナンシャルプランナー(以下FP)がiDeCoやNISAについて推奨しています。私もFPではありますが、結論から言うとiDeCoは資産形成には向いていません。目的を明確にする必要があります。資産を増やすという側面ではおススメできません。節税という目的ならばアリだと考えています。まずはiDeCoとはどいうものなのか?ということから説明していきます。

iDeCo(イデコ)とは、「個人型確定拠出年金」の愛称なのですが、ざっくり言ってしまうと「老後資金を自分で作るためのおトクな制度」です。60歳までの間に毎月一定の金額(掛け金)を出して、その掛け金で投資信託や定期預金、保険などの金融商品を選んで運用し、60歳以降に運用した資産を受け取るというものです。

老後の生活資金について不安に思うが81%にもなる中、老後資金を準備する最適な制度と言われる「個人型確定拠出年金」、愛称「iDeCo(イデコ)」が2017年から始まりました。気になりつつも、始めていいのか迷っているのなら、iDeCoのメリット・デメリットを知ってからでも遅くはありません。DeCo(イデコ)とは、一見、」老後資金を自分で作るためのおトクな制度なのですが・・・

運用した資産が60歳の時にどのくらいの額になっているかは、その60歳になってみないとわかりません。運用しだいで積み立てた掛け金(元本)を上回ることもあれば、場合によっては元本を下回る可能性もあります。つまり、自分自身の投資判断しだいで、将来もらえる資産を大きく増やすことができるのです。

定年退職後の生活やお金については、数多くの人が心配を抱えていると思います。国民年金や厚生年金などの公的年金だけでは、ゆとりある老後の生活を送るには不十分。となれば、足りない分は自分自身の力で老後資金を用意する必要が出てきます。iDeCoはまさにそんな時に役立つ制度なのです。がよくある説明になりますね。

ではこのiDeCo、どんなデメリット、メリットがあるのでしょうか? 一つずつ見ていくことにしましょう。

そもそもiDeCoとはどういうものなのか?

iDeCoとは老後の資産形成ができる年金制度です。定期預金、投資信託などの金融商品のラインナップから自分で選び、運用します。その運用した資産を原則60歳以降に年金または一時金として受け取ることができます。iDeCoの掛金は、月々5000円の少額から始められ1000円単位で自由に設定できます。また掛金額は、年に1回変更することができます。掛金は国民年金の被保険者種別に応じて上限が異なります。

おさえておこう!iDeCoの5つのデメリット

iDeCoには大きく分けて5つのデメリットがあります。

デメリットその1:加入年齢が決まっている

iDeCoに加入できる年齢は60歳未満と決められています。人生100年時代といわれる昨今においては、60歳までしか加入できない点については運用できる期間が短いといえます。保険や株式もそうですが、長期運用を前提に考えておくべきです。

デメリットその2:原則60歳まで引き出せない

iDeCoは老齢給付金として受け取ることを目的としているため、積み立てた資産は原則、60歳以降まで引き出すことができません。60歳時点で加入していた期間が10年以上あれば、60歳時点で受け取る権利が得られますが、10年に満たない場合は段階的に最高65歳まで引き出す年齢が遅くなります。私はけっこうポイントだと思っています。そういうものと認識しながら、負担のない額ならば良いでしょうが、流動性がないことでライフスタイルの変化に対応しづらいです。

デメリットその3:掛け金の限度額が決まっている

毎月の掛金に上限があり最低拠出額は5000円から個人の属性により1万2000円~6万8000円までと異なります。つまり5000円以下の少ない掛金もしくはたくさん掛けたくても上限を超えて掛金を支払うことができません。

ここでが詳しく説明しませんが、節税の観点でいっても、ある程度の収入以上なければ節税の恩恵は受けにくいと考えています。

デメリットその4:手数料がかかる!結構クセモノ

iDeCoに加入する場合、iDeCoを取り扱う金融機関(運営管理機関)を1社選ぶ必要があり、開設すると手数料がかかります。たとえばイオン銀行のiDeCoなら口座開設時に2777円(税込)、運用期間中にかかる費用は毎月167円(税込)年間にすると2004円(税込)かかります。金融機関によって手数料が異なるため、金融機関を選ぶ際には手数料について確認しておくことは重要です。

ここで資産を増やすに向いていないと言えます。例えばリスクを嫌い元本保証型を選ぶとします。その金利が0.1%だとしたら・・年間2000円以上増えますか?節税・・つまり可処分所得(手取り)が増える感覚にはなりますが、資産自体は目減りしているということです。

デメリットその5:年金受け取り時に税金がかかる場合がある

年金を受け取る際は非課税になるわけではなく税金がかかります。ただし、「公的年金等控除」もしくは「退職所得控除」の控除対象になるので、受け取る金額によっては税金がかかることがあります。

例えば、年金で受け取る場合、老齢基礎年金や老齢厚生年金などの他の公的年金等を同時に受け取った合計額が「公的年金等控除額」を超える金額が、一時金で受け取る場合、退職金など退職所得に該当するものがあり「退職所得控除額」を超える金額が税金の対象となります。

受け取り時には年金と一時金どちらで受け取った方が支払う税金が有利になるのかは、受け取り年齢が近づいた時に計算しましょう。60歳を超えてからの長い先の出口を考える必要があります。なので、個人的に資産を増やす目的でiDeCoへの加入はおススメできません。

とはいえ、デメリットはあるが、メリットが大きい制度「iDeCo」

一部デリットはあるものの、税制面で大きな優遇がある制度なので、ぜひとも活用したい制度です。50代の方でも所得があり5,000円以上積み立てられるのであれば、加入期間が短くてもその期間は節税効果があるので加入するメリットは大きいです。iDeCoを今すぐ始めて、ゆとりある老後生活の準備をしましょう。

メリット①掛け金が全額「所得控除」され、毎年税金が戻ってくる

iDeCoの最大のメリットは、何といっても「税金が安くなる」優遇があることです。

まず、iDeCoで積み立てた掛け金の全額が所得控除され、所得税・住民税が軽くなります。年末調整や確定申告を行うことで、所得や掛け金に応じて納めた税金が戻ってきます。

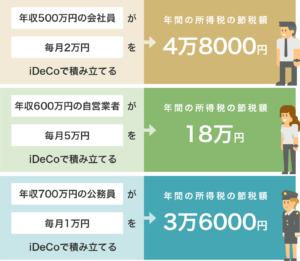

例えば、年収500万円の会社員が毎月2万円をiDeCoで積み立てた場合、年間で約4万8000円もの節税になるのです。iDeCoの運用成績に関係なくこのようなお金が戻ってくるのですから、そのおトク効果は絶大といえます。

「自分の場合、どのくらい節税効果があるの?」と気になった方は、iDeCo(イデコ)ナビの「税控除を確認」でチェックしてみてください。60歳まで掛け金を積み立てた場合のトータルの節税額がわかりますよ。注意しなければいけないのは、税金控除はあくまでも支払っている税金に対してなので、住宅ローン控除なのどを併用している場合は思ったより効果が少なく感じます。

メリット②運用中に得た利益に税金はかからない

また、iDeCoでは運用期間中に得られた利益に税金がかからないのも大きなメリットです。

一般的に、投資信託で得られた売却益や分配金、定期預金の利息には20.315%(=所得税15%+復興特別所得税0.315%+住民税5%)の税金がかかるのですが、iDeCoで運用した場合、税金は取られません。自身ですでに株式投資などされている方は良いと思うかもしれません。

得られた利益から税金が差し引かれることなく、そのまま運用に回せるので、利益がさらに利益を生んで、雪だるま式に資産を増やすことができるのです。

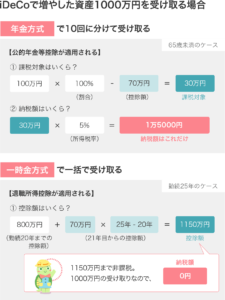

メリット③運用資産を受け取る時も、「退職所得控除」「公的年金等控除」でトクする

さらに、運用した資産を受け取る時にも節税メリットが受けられます。

運用した資産は60~70歳までの間に、「一時金」「年金」「一時金と年金の両方」の3つのいずれかの形式で受け取ることになるのですが、いずれを選択しても、税金の優遇が受けられます。

一時金の形式で受け取れば「退職所得控除」が、年金の形式で受け取れば「公的年金等控除」が受けられ、所得税がグンと安くなるのです。

メリット④月額5000円から気軽に始められる

老後資金の運用ともなると、大きな金額が必要なのでは……と思う人がいるかもしれませんが、iDeCoの掛け金は毎月5000円から。手ごろな金額から気軽に始められ、毎月コツコツ積み立てられる堅実さもメリットのひとつです。

5000円であれば、ちょっと豪華なディナー1回分くらいのお金です。そのディナーを1回だけやめれば、ムリなく捻出できそうですね。

メリット⑤運用する金融商品のコストが低い

iDeCoで積極的な運用を行うのに欠かせないのが、投資信託という金融商品なのですが、iDeCoで取り扱われている投資信託は、一般で販売されている投資信託と比べて、信託報酬など運用期間中にかかるコストが低いものが多いのです。

また、一般で販売されている投資信託には、購入した時に購入手数料がかかることがありますが、iDeCoで取り扱われている多くの投資信託には、購入手数料がかかりません。

コストが低いほど、その分効率的な運用ができ、その運用の成果は長期になるほど大きくなっていきます。コスト面でやさしい金融商品選びができるのもiDeCoのメリットです。

結局iDeCoに加入するべき?

iDeCoは税制優遇が受けられる、商品が限定されていて選びやすい、一般に販売されている投資信託に比べてコストが安いものが多い、資産の持ち運びができるなどの多くのメリットがある。iDeCoは原則60歳まで引き出せないが、見方を変えれば老後の資産形成に向いている。50代の方でも加入期間が短くても節税効果を受けられるので加入するメリットは大きい。

ここまでの内容で十分という方は加入しても損にはならないでしょう。しかし、冒頭でも言ったように、資産を増やしたいとう目的があるのなら、やる必要はない。が私の意見です。節税面でも利益の出ている個人事業主や年収1000万を超えるならメリットは十分にあると感じます。資産面でははっきり言って増えにくいです。

以上、デメリット、メリットを十分に理解して入るようにして下さい。金融商品の1つですので、周りが勝手に良いと言っているものが必ずしも良いとは限らないということを考えておきましょう。