こんにちは、まずはじめに私は普通のファイナンシャルプランナー(以下FP)であれば、手堅い資産形成を進めますが、おもしろくも何ともないので、節約やちまちました運用は積極的に進めません。

今回もNISAについて長々と解説しますが、誹謗中傷ではなく、一般論をベースにお話します。読むのが面倒な方はデメリット(メリットはどこでも見れる)とまとめだけでも見て参考にしていただければ幸いです。

まえがき NISAとはこんな制度です

NISAとは、個人投資家向けの税制優遇制度のこと。イギリスで導入されているISAをモデルとしており、日本版ISA(Nippon Individual Savings Account)という名称がつけられました。

そもそも、株式や投資信託などの金融商品に投資・運用を行い得た利益には、他の収入と同じように税金がかかる。売却益や配当金に対して課される税率は約20%だ。しかし、NISA口座で投資・運用を行った利益は非課税となる。これがNISAのメリットですね。

非課税対象となるのはNISA専用口座で投資・運用を行った場合で、新規投資額で毎年120万円が上限だ。未使用分があっても翌年以降への繰り越しはできない。今年上限120万円を投資しても、翌年には新たに120万円まで投資できる。NISA口座は一人1口座まで開設できます。

NISAが導入されたのは2014年のこと。日本では個人資産を形成するには、銀行に預けて利息を貰うという形が一般的だった。しかし、超低金利が続き、利息で資産を増やすことは難しくなった。そこで、国が新しい価値観として広めたいと考えているのが、資産を「運用する」ことだ。そこで、個人投資家が行う少額投資に対しての税制優遇措置をとることで、資産運用に対するハードルを下げることを目的としています。

2018年3月末時点でのNISA口座数は、一般とつみたてを合わせて1,167万9,355口座。総買い付け額は13兆9,398億9,223万円となっている。2014年1月時点の口座数492万口座と比較すると、倍以上となっていますね。

NISAは実は期間限定で、現時点では2023年までの制度とされている。金融商品の購入を行えるのも2023年までなので、始めるつもりがあるなら早いほうがいいということになります。

【注意】NISA口座で非課税となる利益を理解しよう

NISA口座で非課税となるのは、購入した株式や投資信託を売却したときの売却益や、保有している株式で得た配当金なんですね。どちらもNISA口座で投資を行ってから5年間で得たものが非課税対象となる。

例えば2018年にNISA口座で株式を購入したとする。2018年から2023年の間にこの株を売却して得た売却益は、非課税対象です。しかし、2024年以降に売却して得た売却益は課税対象となり、約20%の税金を支払う必要が出てくるわけです。

配当についても同じです。そもそも利益や配当が出たらっていう前提ですので、出ない場合は意味ないじゃんってなるんですね。5年過ぎても課税されてしまいます。

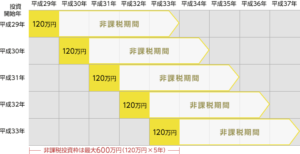

5年で終わり?非課税投資枠の取扱い

非課税対象となる5年が過ぎたらどうすればいいのだろうか?その場合、3つの方法があります。まずは翌年の非課税投資枠に移すこと。非課税期間が終わった金融商品を、翌年の非課税投資枠に移すことでさらに5年間非課税対象とすることができます。これをロールオーバーっていうんですね。ロールオーバーが可能な金額には上限がなく、金融商品の価値が購入時よりも上がり、時価が120万円を超過している場合でも、そのすべてをロールオーバーして翌年の非課税投資枠に移すことができます。

もし残高が120万円よりも低かった場合は、翌年の非課税投資枠120万円から残高を差し引いた額が、翌年新たに投資できる額となります。高い配当が期待できる金融商品など引き続き保有したい金融商品は、こちらを選ぶといいですね。

次の方法として挙げられるのが課税口座に移すこと。課税口座に金融商品を移し、他の投資商品と同様に課税を受けてしまい、翌年の非課税投資枠は全額投資できるため、違う金融商品に投資をしたい場合はこちらがよいですね。

非課税期間が終了する前に売却するのも手ですね。購入時よりも株価が上がっており売却益が見込める場合なら、非課税期間終了前に売却して利益を確定しておくのもいいでしょう。

ここまで、説明口調で進んできましたが、頭パンクしそうですね。勘のよい方は気づきましたよね?そうです!NISAはぶっちゃけ完全なる投資です。

ひとまずおさえようNISAに関する注意点

年1月1日から2018年12月31日までであれば、120万円を一度に投資することも、分割投資を行うこともできる。2019年1月1日には、新たに120万円の非課税投資枠が与えられる。

投資した金融商品は、いつでも払い出しや売却が可能だ。しかし、売却した分に対応する非課税投資枠は再利用できないので注意しよう。例えば2月に30万円分投資した金融商品を5月に売却したとする。保有している金融商品は0円であっても、この年NISAを利用して投資できるのは残り90万円となる。

また、2018年9月時点では2023年でNISA制度は終了するとされている。新規で投資ができるのは2023年までで、2023年に投資した金融商品に対しては2028年まで非課税となる。

長いですねー。年間120万までを抑えてください。

NISAのメリット

NISAのメリットは、もちろん配当金や売却益が非課税となる点だ。例えば100万円で購入した株を140万円で売却したとする。この場合の売却益は40万円ですね。NISAではない通常の証券総合口座でこちらを購入・売却した場合、約20%、8万円ほどを税金として納めなくてはならない。

約20%の税金はかなり大きな金額となるため、損益を計算する場合は税金も考慮に入れておくことが必要となる。しかし、NISA口座を利用する場合、税金を納める必要はない。そのため損益計算もわかりやすく、利益を出しやすくなるというのは大きなメリットと言えます。

NISAのデメリット3つ

①NISAのデメリットは、一人一口座しか開設できない

一般の総合証券口座は複数保有することができるが、NISA口座は一人一口座に限定されています。これは投資枠の120万円をわかりやすくするためなんですね。開設する金融機関は1年単位で変更できるが、投資を行った場合、投資枠が残っていても翌年になるまで他の金融機関に変更することができないので、最初の口座開設においては手数料などを調べておくことが重要だ。

②対象となるのが新規での投資に限定されていること

一般的な証券総合口座ですでに保有している株式や投資信託を、NISA口座に移管することはできません。

③他の口座との損益通算ができない

たとえNISA口座で損失を出していて、他の口座で利益が出ていても損益通算ができず、課税対象となります。また、損失の翌年以降への繰り越しもできない。損失が出た場合はそもそも課税対象とならない。つまり、少額でも利益が出なければNISAのメリットを享受することができないということだ。

また、非課税期限が過ぎて、課税対象になる時に前年の目減りした状態からスタートし、その年に大きく利益が増えた場合はより課税が増える可能性もあることを理解しておかなければなりません。要するに金融商品ってややこしいんですよね。

NISAで取引できる金融商品は何?

NISAで取引ができるのは、国内株をはじめ、外国株、国内ETF、海外ETF、上場投資証券、国内REITなど。非上場株式やMMF・MRF、eワラントなどは対象とならないので注意してほしいですね。また、個人投資家が多く投資を行っているFXも対象外です。

●対象となる金融商品

株式投資信託

国内株

外国株

国内ETF

海外ETF

ETN(上場投資証券)

国内REIT(J-REIT)

海外REIT

新株予約権付社債(ワラント債)

●対象とならない金融商品

非上場株式

預貯金

債券

公社債投資信託

MMF・MRF

eワラント

上場株価指数先物

FX(外国為替証拠金取引)

金・プラチナ など

また、対象となる金融商品をすべて購入できるというわけではなく、口座を開設した金融機関によって購入できる商品が異なる。あらかじめ、口座開設前に取り扱い金融商品を確認しておくことが大切です。

NISAのポイント2つ

NISAに限らず、投資は「安全性」「流動性」「収益性」の3つの基準で商品を検討する必要があります。税金が引かれない分を考えると利益が出やすいので、ある程度安全性の高い金融商品を選ぶというのもポイントになりますね。

①NISAでは金融機関ごとに商品の取り扱いが異なる

満20歳以上の方であれば、銀行や証券会社など金融機関でNISA口座を開設できます。

窓口で手続きができれば簡単に口座開設できますが、忙しくて時間が無くても電話やウェブサイトから申込書を取り寄せることができます。ただNISA口座は、すべての金融機関を通して1人1口座しか開設できず、同じ年に複数の金融機関でNISAを利用することはできません。

金融機関は必要な手続きをすれば1年単位で変更できますが、手間と時間のロスを考えると、金融機関選びは大事なポイントになります。

②金融機関ごとに取り扱っている商品が違う

例えば株式は銀行では購入できず証券会社での口座開設が必須です。購入時手数料などかかる費用にも違いがあります。同じ投資信託なのに、手数料が違う!ということも。運用の結果は予測できませんが、コストは前もってわかるもの。できるだけかかる費用は低く見積もっておきたいですよね。できれば手数料が低く設定されており、自分が選びたい商品の種類が豊富な金融機関を見つけたいところです。じゃあどんなものがあるのかみていきましょう。

NISAの使い方 現在興味ない方はとばして下さい

NISAを使うには、まずNISA口座を開設する必要がある。NISA口座は一人一口座しか保有できないので、あらかじめ取り扱う金融商品や手数料について調べておき、納得できる金融機関を選びましょう。

NISA口座を開設したら、投資を開始する。上限金額は年間120万円まで。余った枠は翌年に繰り越すことはできないので、利用している金融機関が取り扱う国内株式などに投資しておくのも手です。

NISAを取り扱う主なネット証券について紹介していきます

。

●SBI証券――外国銘柄も豊富

SBI証券は、NISA口座数が100万口座を超えている。その魅力は、国内株式の売買と海外ETF買付にかかる手数料が無料はうれしいですね。さらに投資信託の取り扱い本数が2,540本以上、外国株式もアメリカ、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシアの9ヵ国と商品が豊富。SBI証券では個人投資家向けのPTSを提供しており、夜間の株取引ができるのも魅力だ。NISAでも貯められる投信マイレージサービスもあり、かなり充実した内容となっています。

●楽天証券――海外ETFの手数料キャッシュバック

楽天証券でも国内株式の手数料は無料です。海外ETF買付時の手数料は全額キャッシュバックとなっており、一旦手数料は支払うものの翌月下旬に証券口座に手数料が払い戻されるため、実質無料となります。海外ETFの保有コストも年1%程度と割安になっている。楽天グループならではのポイント制度も利用できる。2018年9月30日からNISA口座で楽天スーパーポイントを積立することが可能となりました。NISAとマイナンバー専用の問い合わせダイヤルも用意されており、わからないことは質問できるので安心です。

●松井証券――投信はノーロードのみ

松井証券では、NISAでの株式取引手数料と口座維持手数料がどちらも無料だ。投資信託購入時の手数料も無料となっており、低コストであるのは魅力的。特に投資信託は、販売手数料を必要としないノーロード投信のみであり、商品の仕組みがわかりやすいもののみに限られているため、投資初心者でも安心できます。投資する商品に悩んだ時は、無料で利用できるロボアドバイザー「投信工房」もあるため、まずは試してみるのもいいでしょうね。

●マネックス証券――投信は1000円から購入できる

マネックス証券のNISAでは、国内株式の取引手数料が無料だ。海外株式買付時の取引手数料は楽天証券と同じくキャッシュバックされるため、こちらも実質無料だ。投資信託は100円から購入可能で、投信つみたてなら申し込み手数料は後日キャッシュバックされるため、実質無料となります。商品も充実しており、米国株と中国株は特に多い。米国株は約3,000銘柄以上、中国株は香港市場のほぼ全銘柄を取り扱っています。

●ライブスター証券――現物取引の約定手数料が安価

ライブスター証券では、NISA口座の取引手数料は現物取引と投資信託の手数料と同じになっています。現物取引の場合、約定代金が10万円以下の1注文ごとに手数料は80円。ライブスター証券は手数料が低く、コストを抑えることが可能です。メディアなどに取り上げられて注目を集めているひふみプラスも取り扱っており、投資初心者にも利用しやすいのが特徴です。

●カブドットコム証券――単元未満株も買える

カブドットコム証券には、上場株式の単元未満株を売買できる「プチ株」というサービスがあります。1株から売買できるため、低額で投資をスタートさせたい初心者にはうれしい制度。積立額は毎月500円以上のため、ワンコインからスタートできる。また、カブドットコム証券が指定した8銘柄のETFの売買手数料が無料となる「フリーETF」というサービスもあり、低コストで投資を行いたい個人投資家ならチェックしておきたいです。

●GMOクリック証券――完全前受制のため予定オーバーした買付の心配なし

GMOクリック証券では、NISA口座での取引なら買付時も売却時も手数料が無料だ。取り扱い銘柄は、東京証券取引所上場銘柄の株式やETF、IPO、投資信託など幅広い。完全前受制度を導入しているため、あらかじめ用意した資金をオーバーして買い付けることがないのも安心です。取引手数料無料であることはコストを大きく左右するため、手数料を抑えたい場合はGMOクリック証券も選択肢に入れて置きたいです。

以上がNISAの使い方です。ここを読んだ人はすごいです。

お得にNISAを活用するには 資産を増やす秘訣は?

非課税枠が利用できると言っても、年間120万円が限度。ボーナスでの貯蓄も考えているなら物足りないと思うかもしれません。そんな時は夫婦での利用を検討されてはどうでしょうか。夫婦がNISAを活用すると、合計で年間240万円まで購入できます。5年間では1,200万円になります。

もっともNISAで購入できる投資商品は元本保証ではありません。毎月の貯蓄に回す金額を全て投資に振り分けるのではなく、貯蓄と投資のバランスを上手にとりながら、無理のない範囲で活用してください。

生活必需品の値上げもあって投資なんて余裕がないわ!と思いがちですが、NISAは「少額投資非課税制度」の名の通り少額から利用でき、しかも非課税。優遇制度を目いっぱい使うことが、節税しながら資産を増やす秘訣です。

余談ですが、2018年1月からは「つみたてNISA」も開始されました。こちらは毎月決まった金額を投資信託などに積み立てるもので、年間投資上限額は40万円だが非課税期間は20年間となります。つみたてNISAと一般NISA口座はどちらか一方しか保有できないが、一般NISAからつみたてNISAへの変更は可能です。

今回のまとめ

●そもそも個人責任の投資

●NISAとは投資信託や株式にかかる売却益や配当金などの利益に対して、最長5年間税金がかからない制度。しかし利益がでないとそもそも税制のメリットがない。

●NISAでは金融機関ごとに商品の取り扱いが異なる。口座開設は、金融機関の窓口またはインターネットからできる。その際「住民票」「マイナンバー通知届出書類」「本人確認書類」の提出が必要なので、何もしていなかった人からは、手間で面倒ですね。

●少額での投資を考えている投資初心者にはおすすめ。

1,000円程度から始められること、プロに運用を任せることで手間をかけずに投資ができることから、投資の入門編として初心者にも始めやすい仕組みとなっています。

iDeCoでもお話しましたが、NISAともにメリットはあります。しかし目的がどこにあるのか?です。資産を増やす!という意味では私は入りたくない!が正直な意見です。こんな税制まで優遇されている投資商品は金融側は儲からないので、売りたくないのが心情でしょう。

ちゃんと自分でメリット、デメリットを理解された上で、信頼できる知識とモラルをもった担当者に出会うことが、あなたの将来を守るためには必要ですね